海南貿(mào)易財(cái)務(wù)介紹 信息推薦 西安新稅籌財(cái)務(wù)咨詢供應(yīng)

發(fā)貨地點(diǎn):陜西省西安市

發(fā)布時(shí)間:2025-05-25

發(fā)貨地點(diǎn):陜西省西安市

發(fā)布時(shí)間:2025-05-25

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則及相關(guān)規(guī)定,投資方計(jì)算確認(rèn)應(yīng)享有或應(yīng)分擔(dān)被投資單位的凈損益時(shí),對(duì)于與聯(lián)營(yíng)企業(yè)之間發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損益按照應(yīng)享有的比例計(jì)算歸屬于投資方的部分,應(yīng)當(dāng)予以抵銷(投出或出售的資產(chǎn)構(gòu)成業(yè)務(wù)的除外),并在此基礎(chǔ)上確認(rèn)投資收益。年報(bào)分析發(fā)現(xiàn),部分上市公司本期發(fā)生向聯(lián)營(yíng)企業(yè)出售資產(chǎn)的順流交易,且應(yīng)予以抵銷的未實(shí)現(xiàn)內(nèi)部交易損益金額大于長(zhǎng)期股權(quán)投資的賬面價(jià)值,上市公司在抵銷未實(shí)現(xiàn)內(nèi)部交易損益時(shí),海南貿(mào)易財(cái)務(wù)介紹,*以長(zhǎng)期股權(quán)投資的賬面價(jià)值減記至零為限,海南貿(mào)易財(cái)務(wù)介紹,海南貿(mào)易財(cái)務(wù)介紹。該項(xiàng)順流交易中,內(nèi)部交易損益尚未得以對(duì)外實(shí)現(xiàn),上市公司確認(rèn)享有的凈損益時(shí)應(yīng)以全部抵銷未實(shí)現(xiàn)內(nèi)部交易損益為基礎(chǔ)予以計(jì)算。考慮到長(zhǎng)期股權(quán)投資賬面價(jià)值不應(yīng)出現(xiàn)負(fù)數(shù),可將不足抵銷的部分確認(rèn)為遞延收益,待后續(xù)實(shí)現(xiàn)時(shí)再結(jié)轉(zhuǎn)損益。 摘寫財(cái)務(wù)報(bào)表和財(cái)務(wù)報(bào)告。海南貿(mào)易財(cái)務(wù)介紹

)積極解決局所屬各事業(yè)單位近年來存在的政策性預(yù)算經(jīng)費(fèi)嚴(yán)重不足的問題,積極配合與財(cái)政溝通協(xié)商,爭(zhēng)取工作業(yè)務(wù)經(jīng)費(fèi),提高經(jīng)費(fèi)*能力,從源頭上初步解決挪用專項(xiàng)資金發(fā)放津補(bǔ)貼的問題。(2)組織了對(duì)所屬各單位2017年度執(zhí)行財(cái)經(jīng)紀(jì)律法規(guī)情況的專項(xiàng)檢查,并下發(fā)了檢查通報(bào),責(zé)成有關(guān)單位對(duì)問題進(jìn)行整改。(3)責(zé)成局所屬各單位在發(fā)放獎(jiǎng)勵(lì)工資時(shí)委托第三方進(jìn)行資金來源審計(jì),防止二級(jí)單位挪用專項(xiàng)資金發(fā)放獎(jiǎng)金。(4)進(jìn)一步完善各項(xiàng)制度。制定了公務(wù)接待管理制度、內(nèi)部控制制度、專項(xiàng)資金 湖北網(wǎng)絡(luò)財(cái)務(wù)進(jìn)口用戶針對(duì)企業(yè)的經(jīng)營(yíng)范圍,行業(yè)特點(diǎn),可對(duì)其科目進(jìn)行增加或刪改。

單項(xiàng)金額重大的應(yīng)收款項(xiàng):應(yīng)收賬款壞賬準(zhǔn)備的計(jì)提應(yīng)符合《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)一一金融工具確認(rèn)和計(jì)量》的相關(guān)規(guī)定,考慮預(yù)期信用風(fēng)險(xiǎn)。對(duì)于應(yīng)收款項(xiàng),應(yīng)當(dāng)先將單項(xiàng)金額重大的應(yīng)收款項(xiàng)區(qū)分開來,單獨(dú)進(jìn)行減值測(cè)試。單獨(dú)測(cè)試未發(fā)生減值的應(yīng)收款項(xiàng)(包括單項(xiàng)金額重大和不重大的應(yīng)收款項(xiàng)),應(yīng)當(dāng)包括在具有類似信用風(fēng)險(xiǎn)特征的應(yīng)收賬款組合中再進(jìn)行減值測(cè)試。壞賬準(zhǔn)備計(jì)提不應(yīng)區(qū)分關(guān)聯(lián)方與非關(guān)聯(lián)方,如存在關(guān)聯(lián)方應(yīng)收賬款,發(fā)行人應(yīng)在招股說明書“同業(yè)競(jìng)爭(zhēng)與關(guān)聯(lián)交易”中披露其內(nèi)容及形成原因等情況

東方網(wǎng)記者宋世平3月31日?qǐng)?bào)道:3月31日,由用友網(wǎng)絡(luò)科技股份有限公司主辦的主題為《財(cái)務(wù)共享服務(wù)轉(zhuǎn)型》的大型企業(yè)邁入財(cái)務(wù)。此次會(huì)議有超過600位的人士、業(yè)界專家學(xué)者、企業(yè)CEO/CFO/CIO以及媒體參與。用友網(wǎng)絡(luò)科技股份有限公司執(zhí)行總裁陳強(qiáng)兵在致辭中指出:“如今的大型企業(yè)已經(jīng)進(jìn)入財(cái)務(wù),企業(yè)的財(cái)務(wù)面臨轉(zhuǎn)型。”財(cái)務(wù)共享服務(wù)中心的建立是轉(zhuǎn)型的關(guān)鍵。同時(shí)陳強(qiáng)兵認(rèn)為,建設(shè)財(cái)務(wù)共享服務(wù)中心需要避開三大誤區(qū):,財(cái)務(wù)共享服務(wù)中心本質(zhì)應(yīng)該是為了業(yè)務(wù)流程擴(kuò)展需要,并非簡(jiǎn)單的降本需要;第二,職能是專業(yè)的共享服務(wù)以及服務(wù)外包,而不是簡(jiǎn)單的內(nèi)部共享;第三,財(cái)務(wù)共享服務(wù)中心是利潤(rùn)中心,而非成本中心。同時(shí),財(cái)務(wù)共享服務(wù)也是企業(yè)轉(zhuǎn)型互聯(lián)網(wǎng)的一個(gè)重要切入點(diǎn)和突破口。當(dāng)天的會(huì)議用友的專家和企業(yè)客戶都分享了在財(cái)務(wù),企業(yè)的財(cái)務(wù)應(yīng)該如何做。“大型企業(yè)財(cái)務(wù)管理信息化從以‘三算合一’為**的,進(jìn)入了以‘財(cái)務(wù)共享服務(wù)+管理會(huì)計(jì)’信息化平臺(tái)搭建為**的。”用友網(wǎng)絡(luò)科技股份有限公司助理總裁付建華在主題演講中指出。在“互聯(lián)網(wǎng)+”背景下,搭建財(cái)務(wù)共享平臺(tái),實(shí)現(xiàn)集中作業(yè),前后臺(tái)分離,將財(cái)務(wù)責(zé)任主體與作業(yè)主體分離。 不管一個(gè)公司是多么小,倘若沒有這些制度,其財(cái)務(wù)狀況勢(shì)必一塌糊涂。

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則及相關(guān)規(guī)定,對(duì)于以攤余成本計(jì)量的金融資產(chǎn),企業(yè)應(yīng)當(dāng)按照實(shí)際利率法確認(rèn)利息收入。對(duì)處于信用減值***、第二階段的金融資產(chǎn),利息收入應(yīng)當(dāng)根據(jù)金融資產(chǎn)的賬面余額(不考慮減值影響)乘以實(shí)際利率計(jì)算確定。對(duì)處于信用減值第三階段的金融資產(chǎn),應(yīng)當(dāng)按照該金融資產(chǎn)的攤余成本(賬面余額減已計(jì)提減值)乘以實(shí)際利率的金額確定其利息收入。年報(bào)分析發(fā)現(xiàn),個(gè)別上市公司的**及應(yīng)收款項(xiàng)已發(fā)生信用減值損失,被劃分為處于信用減值第三階段的金融資產(chǎn)。上市公司以其收取利息可能性較小為由,未能恰當(dāng)按照準(zhǔn)則要求基于該金融資產(chǎn)的攤余成本(賬面余額減已計(jì)提減值)和實(shí)際利率計(jì)算利息收入。此外,對(duì)于收取利息實(shí)際可能性較小的**及應(yīng)收款項(xiàng),上市公司應(yīng)進(jìn)一步分析計(jì)提的相關(guān)信用減值準(zhǔn)備是否充分。 完整的了解公司的財(cái)務(wù)狀況與資金變動(dòng)。山東標(biāo)準(zhǔn)財(cái)務(wù)包含

財(cái)務(wù)工作專業(yè)性較強(qiáng),很多財(cái)務(wù)人員都是財(cái)會(huì)專業(yè)出身。海南貿(mào)易財(cái)務(wù)介紹

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則及相關(guān)規(guī)定,收入合同中包含重大融資成分的,企業(yè)在確定交易價(jià)格時(shí),應(yīng)當(dāng)剔除合同約定價(jià)款中包含的重大融資成分的影響,按照現(xiàn)銷價(jià)格確認(rèn)收入;其中,重大融資成分的金額應(yīng)使用將合同對(duì)價(jià)的名義金額折現(xiàn)為商品現(xiàn)銷價(jià)格的折現(xiàn)率予以確定。對(duì)收入確認(rèn)形成的應(yīng)收賬款,企業(yè)應(yīng)當(dāng)以預(yù)期信用損失為基礎(chǔ)計(jì)提減值準(zhǔn)備。年報(bào)分析發(fā)現(xiàn),個(gè)別上市公司給予客戶三年分期付款安排,在商品控制權(quán)轉(zhuǎn)移時(shí),按照合同的名義對(duì)價(jià)確認(rèn)收入及應(yīng)收賬款,并將應(yīng)收賬款與合同名義對(duì)價(jià)對(duì)應(yīng)的現(xiàn)金流量按實(shí)際利率折現(xiàn)后的差額,確認(rèn)為預(yù)期信用損失。上市公司應(yīng)合理區(qū)分合同重大融資成分與應(yīng)收賬款預(yù)期信用損失,對(duì)于包含重大融資成分的交易,應(yīng)直接按照現(xiàn)銷價(jià)格確認(rèn)收入;對(duì)于預(yù)期信用損失,應(yīng)基于客戶的信用風(fēng)險(xiǎn),判斷應(yīng)收的所有合同現(xiàn)金流量與預(yù)期收取的所有現(xiàn)金流量之間的差額,并按照實(shí)際利率折現(xiàn)后確定。 海南貿(mào)易財(cái)務(wù)介紹

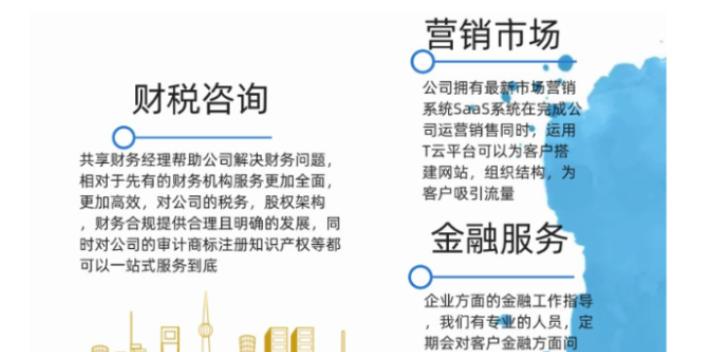

西安新稅籌財(cái)務(wù)咨詢服務(wù)有限公司致力于商務(wù)服務(wù),是一家服務(wù)型公司。公司業(yè)務(wù)涵蓋財(cái)務(wù)管理咨詢,市場(chǎng)營(yíng)銷,人力咨詢,企業(yè)服務(wù)等,價(jià)格合理,品質(zhì)有保證。公司秉持誠信為本的經(jīng)營(yíng)理念,在商務(wù)服務(wù)深耕多年,以技術(shù)為先導(dǎo),以自主產(chǎn)品為重點(diǎn),發(fā)揮人才優(yōu)勢(shì),打造商務(wù)服務(wù)良好品牌。西安新稅籌憑借創(chuàng)新的產(chǎn)品、專業(yè)的服務(wù)、眾多的成功案例積累起來的聲譽(yù)和口碑,讓企業(yè)發(fā)展再上新高。