宏煒財(cái)稅 深圳稅務(wù)稽查公司 風(fēng)險(xiǎn)納稅人南山公司需要提供的材料

發(fā)貨地點(diǎn):廣東省深圳市

發(fā)布時(shí)間:2025-05-21

發(fā)貨地點(diǎn):廣東省深圳市

發(fā)布時(shí)間:2025-05-21

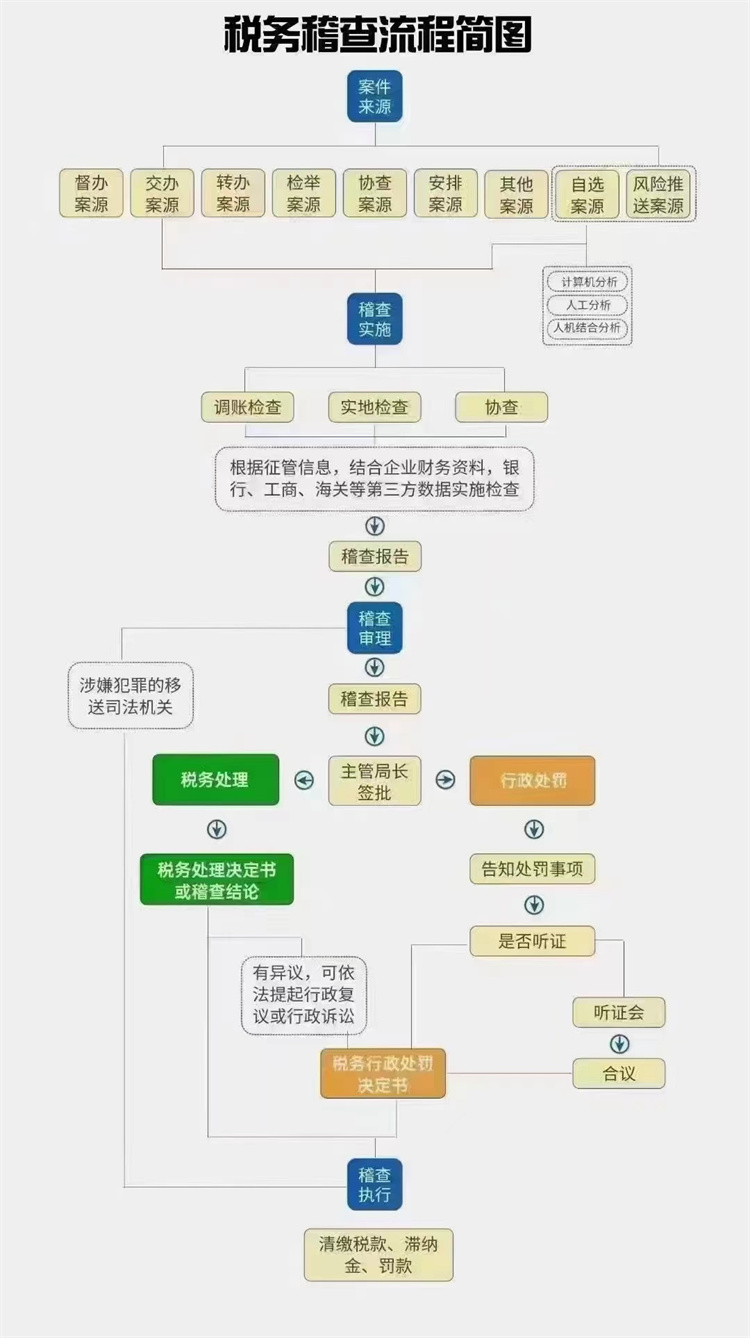

稅務(wù)稽查對象的確定:稅務(wù)稽查對象一般應(yīng)當(dāng)通過以下3種方法產(chǎn)生:通過電子計(jì)算機(jī)選案分析系統(tǒng)篩選;根據(jù)稽查計(jì)劃、按照征管戶數(shù)的一定比例篩選或者隨機(jī)抽樣選擇;根據(jù)公民舉報(bào)、有關(guān)部門轉(zhuǎn)辦、上級交辦、情報(bào)確定。

稅務(wù)稽查對象的立案:稅務(wù)稽查對象中,經(jīng)初步判明有以下情形之一的,應(yīng)當(dāng)立案查處:偷稅、逃避追繳欠稅、騙取出口退稅、抗稅和為納稅人、扣繳義務(wù)人非法提供銀行賬戶、發(fā)票、證明或者其他方便,導(dǎo)致稅收流失的;無上述違法行為,但是查補(bǔ)稅額在5000元至2萬元以上的;私自印制、偽造、倒賣、非法代開、虛開發(fā)票,非法攜帶、郵寄、運(yùn)輸或者存放空白發(fā)票,偽造、私自制作發(fā)票監(jiān)制章和發(fā)票防偽專用品的;稅務(wù)機(jī)關(guān)認(rèn)為需要立案查處的其他情形。

深圳稅務(wù)稽查內(nèi)容

深圳稅務(wù)稽查的主要內(nèi)容包括以下幾個(gè)方面:

1. 貨幣資金檢查

查看公司是否存在公轉(zhuǎn)私或者私轉(zhuǎn)公的行為,以確認(rèn)公司是否隱匿過收入少繳稅。

2. 存貨檢查

稅務(wù)機(jī)關(guān)會(huì)檢查公司的賬和憑證,如果稅務(wù)機(jī)關(guān)到公司只是看看賬和憑證,那可能不是很嚴(yán)重。

3. 應(yīng)付賬款檢查

如果當(dāng)年新增應(yīng)付賬款大于銷售收入的80%,稅務(wù)機(jī)關(guān)就會(huì)任務(wù)公司存在虛開發(fā)票或者虛列成本的情況。

4. 其他應(yīng)收款檢查

如果股東從公司把錢拿走一年以上還未歸還,稅務(wù)機(jī)關(guān)就會(huì)認(rèn)為公司沒有按照分紅繳納個(gè)稅,需要公司辦理補(bǔ)稅。

5. 實(shí)收資本檢查

實(shí)收資本主要體現(xiàn)在股權(quán)轉(zhuǎn)讓行為,如果公司存在0元股權(quán)轉(zhuǎn)讓,需要重點(diǎn)注意一下。

6. 留抵退稅檢查

稅務(wù)稽查會(huì)關(guān)注稅務(wù)資訊的伙伴一定看到過最近各地地方稅務(wù)局查處的多起騙取留抵退稅金額案件,大家申報(bào)前要對照規(guī)定查清楚自己是否符合退稅條件,一定要如實(shí)申報(bào)。

7. 收入方面檢查

主要是查賬是否能全部入帳,尤其是往來款項(xiàng)是否存在該確以為收入而未入賬。

8. 成本方面檢查

主要是本錢結(jié)轉(zhuǎn)與收入是否相匹配,是否存在結(jié)轉(zhuǎn)的狀況。

9. 費(fèi)用方面檢查

主要是計(jì)提項(xiàng)目是否符合規(guī)定,是否能多提情況存在(尤其是與工資有關(guān)的項(xiàng)目);支款渠道是否正確(尤其是與福利費(fèi)項(xiàng)目有關(guān));實(shí)際扣減項(xiàng)目能否計(jì)算正確(尤其是款待費(fèi)項(xiàng)目) 。

10. 繳稅方面檢查

除了要核對主要稅種外,還有其他一些小稅種已經(jīng)按規(guī)定繳納,如房產(chǎn)稅、車船使用稅、印花稅、土地使用稅等。

11. 合同檢查

稅務(wù)稽查會(huì)查看企業(yè)簽訂的合同的具體內(nèi)容,從企業(yè)實(shí)際經(jīng)營范圍及需求出發(fā),查看是否存在異常的交易情況。

12. 發(fā)票檢查

稅務(wù)稽查會(huì)查看銷售方開具的發(fā)票是否符合企業(yè)經(jīng)營范圍內(nèi)業(yè)務(wù),購買方收取的發(fā)票是否是企業(yè)日常經(jīng)營所需。

13. 上下游企業(yè)檢查

稅務(wù)稽查會(huì)查詢上下游的賬簿,購買方和銷售方針對同一筆交易入賬的經(jīng)濟(jì)業(yè)務(wù)內(nèi)容是否一致。

14. 資金流檢查

以結(jié)算方式為出發(fā)點(diǎn),查詢銀行卡及現(xiàn)金的流向是否存在無真實(shí)資金流,或者資金流異常回流,以及雙方的資金流不一致的情況。

稅務(wù)稽查的重點(diǎn)主要包括以下幾個(gè)方面:

發(fā)票問題:國家稅務(wù)總局在稽查中非常重視發(fā)票的“三查”問題,要求企業(yè)在開票方面確保“三流一致”,即資金流、發(fā)票流、合同流相統(tǒng)一。這要求企業(yè)加強(qiáng)內(nèi)部管理和控制,規(guī)范存貨進(jìn)出流程,避免賬實(shí)不符。任何虛開、虛構(gòu)成本等行為都可能面臨罰款和刑事責(zé)任。

稅負(fù)率異常:金稅四期系統(tǒng)對稅負(fù)率監(jiān)控更為嚴(yán)格,無論是過高還是過低都可能引起稅務(wù)局關(guān)注。企業(yè)增值稅稅負(fù)異常偏低,或者企業(yè)所得稅貢獻(xiàn)率異常偏低,都可能成為稅務(wù)稽查的重點(diǎn)。

隱瞞收入:企業(yè)利用私戶、微信、支付寶等收取貨款來隱藏部分收入,或存在大額收款遲遲不開發(fā)票,或給客戶多開發(fā)票等情況,都是稅務(wù)稽查的重點(diǎn)。

虛列成本:如果企業(yè)存在虛列成本的行為,如虛列人工費(fèi)、虛構(gòu)費(fèi)用等,也會(huì)成為稅務(wù)稽查的重點(diǎn)。

利潤異常:企業(yè)報(bào)送的財(cái)務(wù)報(bào)表數(shù)據(jù)與實(shí)際情況不符,或者利潤表里的利潤總額與企業(yè)所得稅申報(bào)表中的利潤總額有出入,以及同行業(yè)相比利潤偏低等情況,都可能引起稅務(wù)機(jī)關(guān)的關(guān)注。

稅收優(yōu)惠政策濫用:一些企業(yè)可能會(huì)濫用國家給予的稅收優(yōu)惠政策,如利用稅收洼地、“陰陽合同”和關(guān)聯(lián)交易等逃稅行為,這些都是稅務(wù)稽查的重點(diǎn)。

社保繳納:社保已經(jīng)入稅,對不給員工交社保的問題打擊更嚴(yán)格。因此,企業(yè)是否按時(shí)足額為員工繳納社保也成為稅務(wù)稽查的重點(diǎn)之一。

除了以上幾個(gè)方面外,稅務(wù)稽查還可能關(guān)注企業(yè)的其他涉稅行為,如企業(yè)存貨過大、大量存在現(xiàn)金交易而不通過對公賬戶交易、同一單位員工同時(shí)存在工資薪金所得與勞務(wù)報(bào)酬所得異常等情況。需要注意的是,稅務(wù)稽查的重點(diǎn)并不是固定的,而是根據(jù)稅務(wù)機(jī)關(guān)的工作計(jì)劃和企業(yè)的具體情況而定。

宏煒財(cái)稅 深圳公司風(fēng)險(xiǎn)納稅人 南山公司風(fēng)險(xiǎn)納稅人 解除的方法

宏煒財(cái)稅 深圳公司風(fēng)險(xiǎn)納稅人 南山公司風(fēng)險(xiǎn)納稅人 解除的方法

面議

宏煒財(cái)稅 企業(yè)風(fēng)險(xiǎn)納稅人 風(fēng)險(xiǎn)納稅人南山公司 恢復(fù)正常狀態(tài)的方法

宏煒財(cái)稅 企業(yè)風(fēng)險(xiǎn)納稅人 風(fēng)險(xiǎn)納稅人南山公司 恢復(fù)正常狀態(tài)的方法

面議

宏煒財(cái)稅 深圳風(fēng)險(xiǎn)納稅人公司 南山公司風(fēng)險(xiǎn)納稅人 恢復(fù)正常狀態(tài)的方法

宏煒財(cái)稅 深圳風(fēng)險(xiǎn)納稅人公司 南山公司風(fēng)險(xiǎn)納稅人 恢復(fù)正常狀態(tài)的方法

面議

宏煒財(cái)稅 羅湖企業(yè)稅務(wù)稽查 風(fēng)險(xiǎn)納稅人南山公司涉稅疑難問題處理

宏煒財(cái)稅 羅湖企業(yè)稅務(wù)稽查 風(fēng)險(xiǎn)納稅人南山公司涉稅疑難問題處理

面議

宏煒財(cái)稅 深圳公司風(fēng)險(xiǎn)納稅人 風(fēng)險(xiǎn)納稅人南山公司 解除的方法

宏煒財(cái)稅 深圳公司風(fēng)險(xiǎn)納稅人 風(fēng)險(xiǎn)納稅人南山公司 解除的方法

面議