企業和個體戶都需要繳納的稅種主要包括以下幾種:

企業:

增值稅:根據企業的規模,增值稅的稅率和計算方式有所不同。小規模納稅人通常按收入的3%繳納增值稅,而一般納稅人則按收入的17%計算并扣除購進所付的增值稅后繳納。

附加稅費:

城建稅:按繳納的增值稅的7%(縣城、鎮為5%、鄉、農村為1%)繳納。

教育費附加:按繳納的增值稅的3%繳納。

地方教育費附加:按繳納的增值稅的1%繳納。

企業所得稅:按企業利潤的25%繳納。

房產稅:每年按房產的原值70%的1.2%稅率繳納。

其他稅費:包括印花稅、車船稅、土地使用稅等。

個體戶:

增值稅:銷售商品的繳納3%增值稅,提供服務的繳納5%增值稅。

附加稅費:

城建稅:按繳納的增值稅的7%繳納。

教育費附加:按繳納的增值稅的3%繳納。

地方教育費附加:按繳納的增值稅的1%繳納。

個人所得稅:根據個體工商戶的經營所得,實行5%-35%的超額累進稅率。

此外,個體戶還需要繳納水利建設基金等稅費。但值得注意的是,如果個體戶的月收入在5000元以下,可以免征增值稅、城建稅和教育費附加。

以上稅費種類和稅率可能會因地區和行業的不同而有所差異,具體應以當地稅務部門的規定為準。

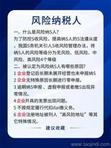

風險納稅人解除后的稅務規劃建議

在了解了如何解除風險納稅人身份后,企業需要重新考慮其稅務規劃策略,以避免再次陷入此類困境,并充分利用稅收優惠政策促進企業健康發展。以下是基于搜索結果的稅務規劃建議:

1. 建立健全內部稅務管理制度

企業應建立健全內部稅務管理制度,確保財務人員具備必要的稅務知識和技能,避免因工作疏忽或對稅收政策不了解而導致的稅務問題。此外,企業還應定期進行稅務審計,及時發現和解決稅務問題。

2. 加強與稅務機關的溝通

企業應加強與稅務機關的溝通,及時了解和遵守稅收法規。通過與稅務機關的積極溝通,企業可以更好地理解稅收政策的變化,從而做出相應的稅務規劃。

3. 合理進行稅務籌劃

企業應根據自身的經營狀況和稅收環境,制定合理的稅務籌劃方案。稅務籌劃應在合法合規的前提下進行,避免因違反稅收法律法規而導致的稅務風險。

4. 注意稅控設備的管理和升級

企業應按照稅務局的要求,及時對稅控設備進行管理和升級。例如,使用增值稅發票開票軟件的納稅人必須使用增值稅發票管理新系統,選擇相應的商品和服務稅收分類與編碼來開具增值稅發票。

5. 避免出現長期未開展經營或申報納稅的情況

企業應確保在領取營業執照或發生納稅義務后,按照國家規定設置賬本,并按時進行納稅申報。避免因為企業登記后長期未展開經營也未申報納稅而被列為風險納稅人。

6. 保持良好的納稅記錄

企業應保持良好的納稅記錄,避免出現未及時申報納稅、少繳或多繳稅款等行為。良好的納稅記錄有助于提高企業的納稅信用等級,減少未來的稅務風險。

7. 注意企業法人、財務和辦稅人的分離

企業法人不應兼任財務人員或辦稅人,以避免因三者一致而導致的風險納稅人狀態。

8. 避免使用虛假交易人信息、身份證、賬戶實施偷稅

企業應確保所有的交易都是真實的,并嚴格按照規定設置、保管賬簿、憑證。避免利用虛假交易人信息、身份證、賬戶實施偷稅的行為。

總結

通過上述稅務規劃建議,企業可以在遵守稅法的前提下,合理規避稅務風險,實現企業的穩健發展。同時,企業還應注意持續學習和了解最新的稅收政策和法規,以便及時調整稅務規劃策略。