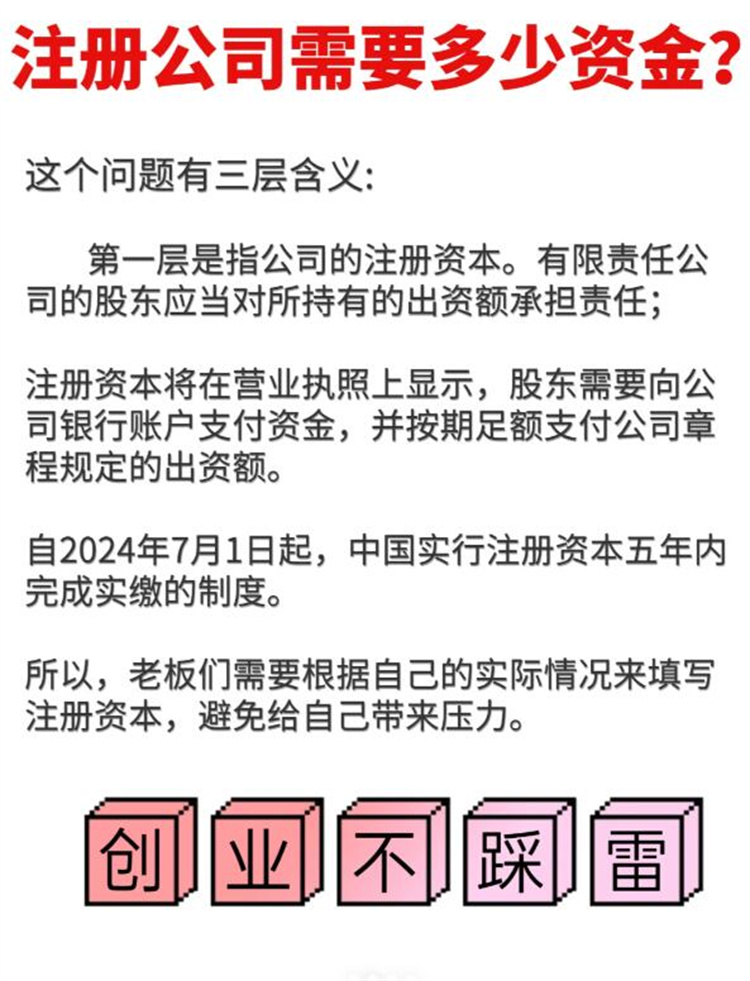

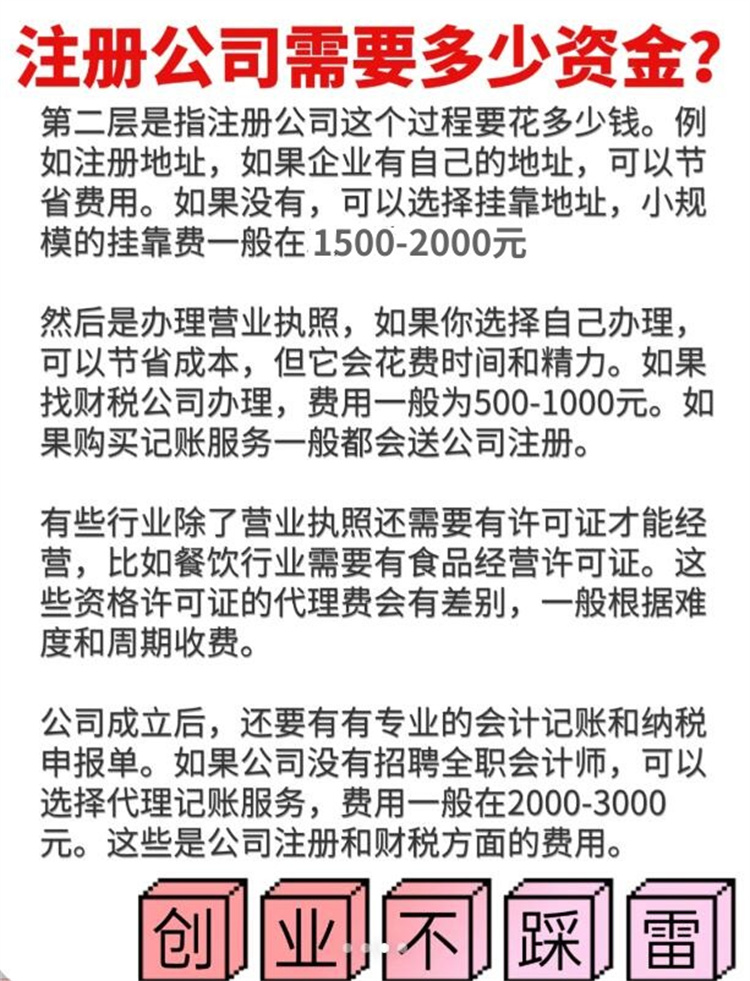

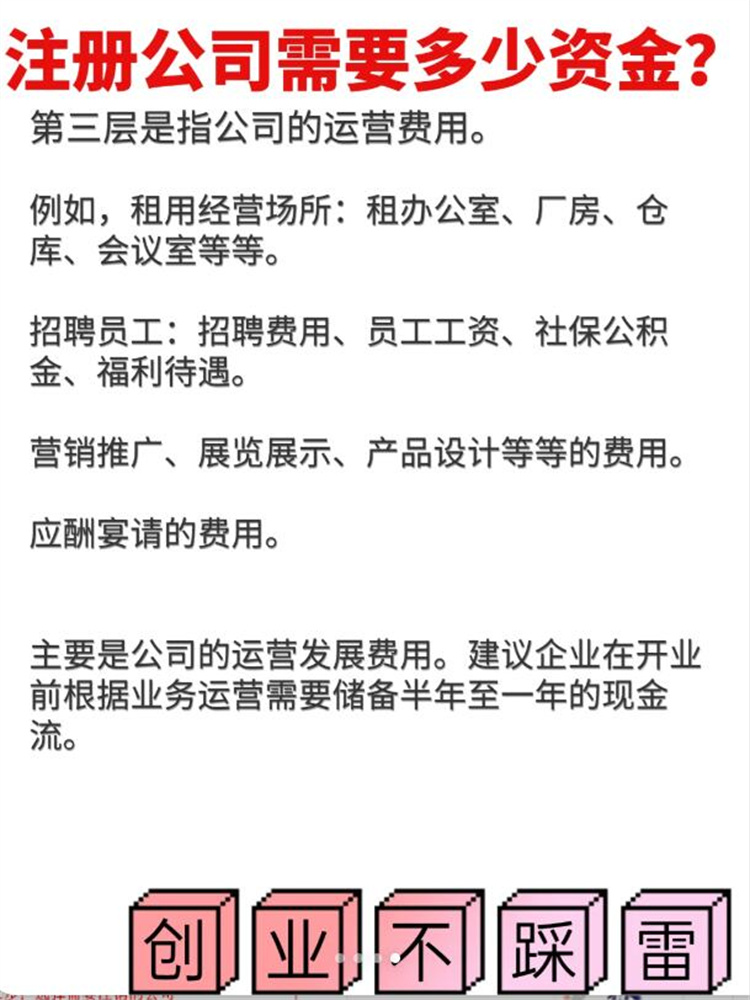

在注冊公司時,注冊資金的區別主要體現在以下幾個方面:

定義與性質:

注冊資金是公司注冊時向工商管理機關登記的資本總額,即投資者認繳的全部出資額。它反映的是企業經營管理權,以及企業全部財產的貨幣表現。

注冊資本則是指在公司登記機關登記的全體股東認繳的出資額,是出資人實繳的出資額的總和。

表現形式:

注冊資金是企業實有資產的總和,它隨實有資金的增減而增減。也就是說,當企業實繳資金比注冊資金增加或減少20%以上時,需要進行變更登記。

注冊資本可以是貨幣形式,也可以是實物、知識產權、土地使用權等非貨幣形式。

法律意義:

注冊資金是國家授予企業法人經營管理的財產或者企業法人自有財產的數額體現,是企業從事生產經營活動的物質基礎。

注冊資本是公司承擔民事責任的重要依據,是股東對公司未來債務的承諾。注冊資本越大,公眾對公司的信心通常也越大。

變更規定:

注冊資金的增減需要根據企業實有資金的變動進行變更登記。

注冊資本的變更則需要按照公司章程和相關法律法規的規定進行,可能涉及到股東會決議、工商變更登記等程序。

行業與規模要求:

不同行業、不同規模的公司對注冊資金和注冊資本的要求也不同。例如,咨詢服務類公司、投資管理咨詢公司等的注冊資金要求相對較低,而投資管理公司、投資公司等的注冊資金要求則較高。

總的來說,注冊資金和注冊資本在公司注冊中都是重要的概念,但它們在定義、性質、表現形式、法律意義和變更規定等方面存在一定的區別。在注冊公司時,需要根據公司類型、業務需求和法律法規的要求來確定注冊資金和注冊資本的數額和形式。