七臺河mysql oracle 數(shù)據(jù)遷移

財務(wù)數(shù)據(jù)遷移中的數(shù)據(jù)加載環(huán)節(jié),是將處理后的財務(wù)數(shù)據(jù)導(dǎo)入目標(biāo)系統(tǒng)的關(guān)鍵步驟,其操作的規(guī)范性直接決定了遷移工作的成效。在加載數(shù)據(jù)前,需對目標(biāo)系統(tǒng)進(jìn)行初始化設(shè)置,包括創(chuàng)建會計科目體系、設(shè)置核算維度、配置權(quán)限等,確保目標(biāo)系統(tǒng)的環(huán)境符合數(shù)據(jù)加載要求。加載方式需根據(jù)數(shù)據(jù)類型及目標(biāo)系統(tǒng)的支持情況進(jìn)行選擇,對于結(jié)構(gòu)化數(shù)據(jù),可通過目標(biāo)系統(tǒng)提供的導(dǎo)入功能或數(shù)據(jù)庫批量插入語句進(jìn)行加載;對于非結(jié)構(gòu)化數(shù)據(jù),如財務(wù)報表掃描件、合同附件等,則需通過專門的文檔管理模塊進(jìn)行上傳。加載過程中,需實時監(jiān)控加載進(jìn)度,記錄加載過程中的錯誤日志,如數(shù)據(jù)、字段不匹配等問題,對于加載失敗的數(shù)據(jù),要及時分析失敗原因,針對不同問題采取相應(yīng)的解決措施,例如因字段不匹配導(dǎo)致的失敗,需重新調(diào)整數(shù)據(jù)映射關(guān)系后再次加載。加載完成后,需對加載的數(shù)據(jù)總量進(jìn)行核對,確保加載到目標(biāo)系統(tǒng)中的數(shù)據(jù)量與提取并處理后的數(shù)據(jù)量一致,為后續(xù)的數(shù)據(jù)校驗工作做好準(zhǔn)備。SQL數(shù)據(jù)遷移中的數(shù)據(jù)庫參數(shù)遷移需對比源庫與目標(biāo)庫配置,連接數(shù)等關(guān)鍵參數(shù),保障目標(biāo)庫性能穩(wěn)定。七臺河mysql oracle 數(shù)據(jù)遷移

財務(wù)數(shù)據(jù)遷移的前期數(shù)據(jù)梳理工作是決定遷移質(zhì)量的關(guān)鍵前提,其重要性不亞于遷移實施本身。在這一階段,工作人員需要對企業(yè)現(xiàn)有財務(wù)數(shù)據(jù)進(jìn)行 、細(xì)致的清查,明確數(shù)據(jù)的來源、存儲位置、格式類型及業(yè)務(wù)含義。首先,要針對不同系統(tǒng)中的財務(wù)數(shù)據(jù)進(jìn)行分類整理,如將傳統(tǒng)財務(wù)軟件中的數(shù)據(jù)、Excel表格中的手工錄入數(shù)據(jù)、ERP系統(tǒng)中的關(guān)聯(lián)數(shù)據(jù)等逐一區(qū)分。其次,需對數(shù)據(jù)的完整性進(jìn)行核查,檢查是否存在缺失的關(guān)鍵字段,如憑證編號、會計科目、金額、日期等,對于缺失數(shù)據(jù)要及時與相關(guān)業(yè)務(wù)部門溝通補充。同時,要開展數(shù)據(jù)清洗工作,處理重復(fù)數(shù)據(jù)、錯誤數(shù)據(jù)及無效數(shù)據(jù),例如對同一筆業(yè)務(wù)的重復(fù)錄入數(shù)據(jù)進(jìn)行合并,對金額錄入錯誤的數(shù)據(jù)進(jìn)行修正,對已過期的冗余數(shù)據(jù)進(jìn)行剔除。數(shù)據(jù)梳理過程中,還需建立數(shù)據(jù)映射關(guān)系表,明確源數(shù)據(jù)與目標(biāo)系統(tǒng)數(shù)據(jù)字段的對應(yīng)關(guān)系,確保遷移后數(shù)據(jù)的邏輯一致性,為后續(xù)的數(shù)據(jù)轉(zhuǎn)換和加載工作提供清晰的指引。綏化固定資產(chǎn)管理系統(tǒng)數(shù)據(jù)遷移企業(yè)收支狀況選擇財務(wù)數(shù)據(jù)遷移工具時,要評估源系統(tǒng)與目標(biāo)系統(tǒng)的兼容性、數(shù)據(jù)處理能力及安全性。

企業(yè)批量電腦數(shù)據(jù)遷移面臨數(shù)據(jù)量大、設(shè)備類型復(fù)雜、業(yè)務(wù)中斷風(fēng)險高等挑戰(zhàn),需制定精細(xì)化遷移策略確保平穩(wěn)過渡。企業(yè)遷移前需進(jìn)行 的環(huán)境調(diào)研,統(tǒng)計待遷移設(shè)備數(shù)量、型號、系統(tǒng)版本(Windows 10/11、macOS等)、數(shù)據(jù)總量及存儲分布,梳理業(yè)務(wù)系統(tǒng)(如OA系統(tǒng)、ERP系統(tǒng)、財務(wù)軟件)的運行依賴數(shù)據(jù),明確遷移窗口期(優(yōu)先選擇非工作時間如深夜、 休息日),減少對業(yè)務(wù)的影響。遷移實施階段可采用“分批遷移”策略,按部門或業(yè)務(wù)線逐步推進(jìn),例如先遷移行政、人事等業(yè)務(wù)部門,積累經(jīng)驗后再遷移研發(fā)、財務(wù)等部門。對于員工本地數(shù)據(jù),通過域控制器或企業(yè)數(shù)據(jù)管理平臺批量收集,統(tǒng)一遷移至新設(shè)備或企業(yè)共享存儲;對于服務(wù)器數(shù)據(jù),采用“先備份后遷移”模式,通過數(shù)據(jù)同步工具(如Rsync)將數(shù)據(jù)實時同步至新服務(wù)器,驗證無誤后切換業(yè)務(wù)訪問地址。遷移過程中需安排技術(shù)人員全程值守,針對設(shè)備兼容性問題、數(shù)據(jù)傳輸中斷等異常情況快速響應(yīng),確保每批次遷移完成后員工能正常開展工作。

財務(wù)數(shù)據(jù)遷移中的輔助核算數(shù)據(jù)遷移,是保障財務(wù)核算精細(xì)化的重要內(nèi)容,需要與主數(shù)據(jù)同步遷移并確保關(guān)聯(lián)準(zhǔn)確。輔助核算是對總賬科目核算的補充,常見的輔助核算類型包括部門核算、項目核算、客戶核算、供應(yīng)商核算、個人核算等。遷移前,需梳理各總賬科目的輔助核算設(shè)置,明確哪些科目需要進(jìn)行輔助核算,以及輔助核算的具體類型和范圍,如“管理費用”科目采用部門輔助核算,“應(yīng)收賬款”科目采用客戶輔助核算。同時,整理輔助核算的基礎(chǔ)檔案數(shù)據(jù),如部門檔案、項目檔案、客戶檔案、供應(yīng)商檔案等,確保這些檔案數(shù)據(jù)的編碼、名稱等信息準(zhǔn)確完整。遷移過程中,首先將輔助核算基礎(chǔ)檔案數(shù)據(jù)遷移至目標(biāo)系統(tǒng),建立輔助核算檔案庫;然后在目標(biāo)系統(tǒng)中為相應(yīng)的總賬科目配置輔助核算類型,確保與源系統(tǒng)一致;將總賬數(shù)據(jù)與輔助核算數(shù)據(jù)關(guān)聯(lián)遷移,確保每一筆總賬業(yè)務(wù)都準(zhǔn)確對應(yīng)到相應(yīng)的輔助核算對象,如某一筆管理費用支出準(zhǔn)確關(guān)聯(lián)到“財務(wù)部”這個部門輔助核算對象。遷移完成后,通過查詢輔助核算明細(xì)賬,如部門費用明細(xì)賬、客戶往來明細(xì)賬等,與源系統(tǒng)的相應(yīng)數(shù)據(jù)進(jìn)行核對,檢查輔助核算數(shù)據(jù)與總賬數(shù)據(jù)的關(guān)聯(lián)是否準(zhǔn)確,確保輔助核算數(shù)據(jù)遷移的質(zhì)量。電腦數(shù)據(jù)遷移前需檢查舊電腦硬件健康狀態(tài),清理臨時文件與冗余數(shù)據(jù)減少遷移數(shù)據(jù)量。

財務(wù)數(shù)據(jù)遷移中的數(shù)據(jù)備份工作,是應(yīng)對遷移過程中數(shù)據(jù)丟失、損壞等風(fēng)險的重要保障,必須制定完善的備份策略并嚴(yán)格執(zhí)行。備份工作應(yīng)貫穿于遷移前、遷移中、遷移后整個流程,遷移前需對源系統(tǒng)中的全部財務(wù)數(shù)據(jù)進(jìn)行完整備份,采用“本地備份+異地備份”的方式,將備份數(shù)據(jù)存儲在不同的存儲設(shè)備和地點,防止因本地存儲設(shè)備故障導(dǎo)致備份數(shù)據(jù)丟失。遷移過程中,對于提取、轉(zhuǎn)換后的每一批次數(shù)據(jù),在加載到目標(biāo)系統(tǒng)前都需進(jìn)行臨時備份,一旦加載過程中出現(xiàn)問題,可及時使用備份數(shù)據(jù)重新進(jìn)行加載,避免重復(fù)進(jìn)行數(shù)據(jù)提取和轉(zhuǎn)換工作,提高問題解決效率。遷移完成后,需對目標(biāo)系統(tǒng)中的遷移數(shù)據(jù)進(jìn)行完整備份,并與源系統(tǒng)備份數(shù)據(jù)一同妥善保管。同時,建立備份數(shù)據(jù)的恢復(fù)測試機制,定期對備份數(shù)據(jù)進(jìn)行恢復(fù)測試,檢查備份數(shù)據(jù)的完整性和可用性,確保在發(fā)生數(shù)據(jù)災(zāi)難時能夠快速、準(zhǔn)確地恢復(fù)數(shù)據(jù),大限度降低數(shù)據(jù)丟失帶來的損失。電腦數(shù)據(jù)遷移中的瀏覽器數(shù)據(jù)遷移需同步書簽、密碼與擴(kuò)展程序,通過瀏覽器賬戶同步功能或?qū)С雠渲梦募崿F(xiàn)。佳木斯采購管理系統(tǒng)數(shù)據(jù)遷移

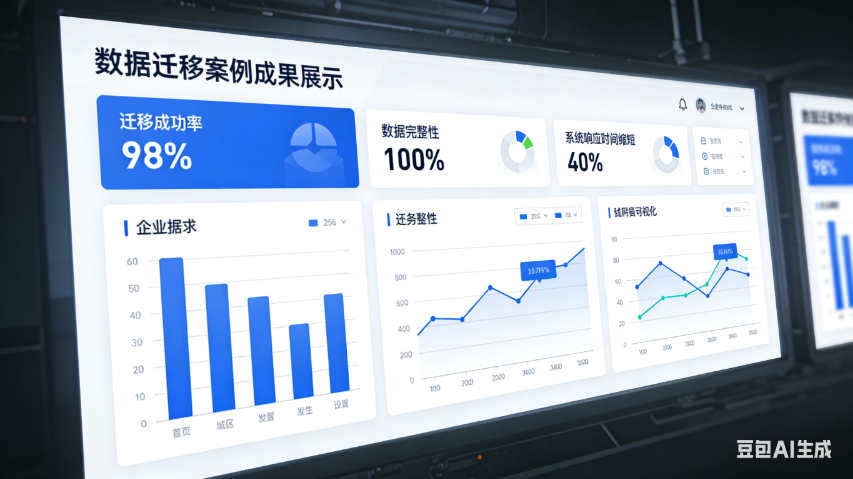

SQL數(shù)據(jù)遷移后的驗收工作需由業(yè)務(wù)、IT、審計多部門聯(lián)合開展,對照驗收標(biāo)準(zhǔn)檢驗數(shù)據(jù)質(zhì)量與系統(tǒng)性能。七臺河mysql oracle 數(shù)據(jù)遷移

財務(wù)數(shù)據(jù)遷移中的應(yīng)收應(yīng)付款項數(shù)據(jù)遷移,直接關(guān)系到企業(yè)的資金往來和債權(quán)債務(wù)管理,必須確保數(shù)據(jù)的準(zhǔn)確性和完整性。遷移前,需對往來款項進(jìn)行清理,與客戶、供應(yīng)商進(jìn)行對賬,核實應(yīng)收賬款、應(yīng)付賬款的余額、賬齡、交易明細(xì)等信息,對于存在爭議的往來款項,及時組織業(yè)務(wù)部門和財務(wù)部門進(jìn)行核實處理,確保源數(shù)據(jù)的真實性。在數(shù)據(jù)梳理過程中,需明確往來款項的關(guān)鍵字段,如客戶/供應(yīng)商編碼、名稱、聯(lián)系方式、欠款金額、欠款日期、賬齡區(qū)間等,確保這些字段在遷移過程中不丟失、不錯亂。對于源系統(tǒng)中往來款項的輔助核算信息,如部門核算、項目核算等,需與目標(biāo)系統(tǒng)的輔助核算設(shè)置進(jìn)行匹配,建立準(zhǔn)確的映射關(guān)系。遷移完成后,需進(jìn)行往來款項專項校驗,核對目標(biāo)系統(tǒng)中各客戶、供應(yīng)商的往來余額與源系統(tǒng)是否一致,檢查賬齡分析結(jié)果是否準(zhǔn)確,通過抽查部分往來交易明細(xì),驗證遷移數(shù)據(jù)的完整性和正確性,確保企業(yè)能夠憑借遷移后的往來數(shù)據(jù)準(zhǔn)確開展資金催收、付款審批等工作。七臺河mysql oracle 數(shù)據(jù)遷移

黑龍江元格科技有限公司是一家有著先進(jìn)的發(fā)展理念,先進(jìn)的管理經(jīng)驗,在發(fā)展過程中不斷完善自己,要求自己,不斷創(chuàng)新,時刻準(zhǔn)備著迎接更多挑戰(zhàn)的活力公司,在黑龍江省等地區(qū)的數(shù)碼、電腦中匯聚了大量的人脈以及**,在業(yè)界也收獲了很多良好的評價,這些都源自于自身的努力和大家共同進(jìn)步的結(jié)果,這些評價對我們而言是比較好的前進(jìn)動力,也促使我們在以后的道路上保持奮發(fā)圖強、一往無前的進(jìn)取創(chuàng)新精神,努力把公司發(fā)展戰(zhàn)略推向一個新高度,在全體員工共同努力之下,全力拼搏將共同黑龍江元格供應(yīng)和您一起攜手走向更好的未來,創(chuàng)造更有價值的產(chǎn)品,我們將以更好的狀態(tài),更認(rèn)真的態(tài)度,更飽滿的精力去創(chuàng)造,去拼搏,去努力,讓我們一起更好更快的成長!

- 紅崗區(qū)數(shù)據(jù)修復(fù)服務(wù)商 2026-06-12

- 鶴崗庫存管理系統(tǒng)數(shù)據(jù)修復(fù)怎么樣 2026-06-12

- 齊齊哈爾核算系統(tǒng)數(shù)據(jù)修復(fù)代理商 2026-06-11

- 佳木斯固定資產(chǎn)管理系統(tǒng)數(shù)據(jù)修復(fù)服務(wù)商 2026-06-11

- 阿城區(qū)報表管理系統(tǒng)數(shù)據(jù)修復(fù)供應(yīng)商 2026-06-11

- 哈爾濱采購管理系統(tǒng)數(shù)據(jù)修復(fù)怎么樣 2026-06-11

- 牡丹江決策支持系統(tǒng)數(shù)據(jù)遷移 2026-06-11

- 鶴崗固定資產(chǎn)管理系統(tǒng)數(shù)據(jù)修復(fù)服務(wù)商 2026-06-11

- 銷售管理系統(tǒng)數(shù)據(jù)修復(fù)服務(wù)商 2026-06-11

- 綏化固定資產(chǎn)管理系統(tǒng)數(shù)據(jù)修復(fù) 2026-06-11

- 金角魚初中物理(學(xué)校版)探究式教學(xué)系統(tǒng)下載 2026-06-12

- 宿遷軟件開發(fā)行業(yè)標(biāo)準(zhǔn) 2026-06-12

- 柯城區(qū)AI智能營銷服務(wù)服務(wù)商 2026-06-12

- 浦東新區(qū)花式紗系列 2026-06-12

- 鎮(zhèn)江模具產(chǎn)品介紹 2026-06-12

- 無錫智慧安防系統(tǒng)處理方法 2026-06-12

- 舟山移動端銷售云試用版 2026-06-12

- 北京物流智慧園區(qū)平臺 2026-06-12

- 如皋哪里廣告制作 2026-06-12

- 工程廣告服務(wù)產(chǎn)業(yè) 2026-06-12